“雙碳”目标下(xià)企業低(dī)效資産退出專項審計研究

郭文馨1于澤 2 武文钰3 孫沿東3

1.國(guó)能(néng)準能(néng)集團有限責任公司 2.中國(guó)航天科技集團有限公司

3.北京和盛世紀管理咨詢有限公司

摘要(yào):“雙碳”目标的實現需利用系統思維,處理好發展和(hé)減排、整體和(hé)局部、政府和(hé)市場的關系,高耗能(néng)企業的低(dī)效資産退出是“雙碳”目标實現過程中重要(yào)一(yī)環,實施低(dī)效資産退出和(hé)企業發展動态平衡,既要(yào)符合環保要(yào)求又要(yào)滿足企業高效生産,本文從(cóng)煤炭企業視(shì)角出發,分析了(le)企業低(dī)效資産退出開(kāi)展專項審計的重要(yào)意義,剖析了(le)低(dī)效資産退出存在的問(wèn)題和(hé)原因,闡述了(le)對低(dī)效資産退出開(kāi)展專項審計的必要(yào)性,在上(shàng)述研究的基礎上(shàng)提出了(le)企業開(kāi)展低(dī)效資産退出專項審計的審計重點和(hé)思路,對于指導能(néng)源企業、軍工(gōng)集團部分高耗能(néng)所屬企業發揮審計監督作(zuò)用,促進企業合規開(kāi)展低(dī)效能(néng)資産退出活動,防止國(guó)有資産流失、資金(jīn)浪費(fèi)或其他(tā)舞(wǔ)弊風(fēng)險,确保“雙碳”目标下(xià)低(dī)效資産退出活動的合規性具有實踐意義。

關鍵詞:碳達峰、碳中和(hé)、低(dī)效資産退出、專項審計、合規管理

一(yī)、“雙碳”目标下(xià)煤炭企業開(kāi)展低(dī)效資産退出專項審計的背景及意義

國(guó)務院印發《2030年(nián)前碳達峰行(xíng)動方案》(國(guó)發〔2021〕23号),要(yào)求将碳達峰、碳中和(hé)加入我國(guó)經濟社會發展藍(lán)圖,明(míng)确指出“深入挖潛存量項目,加快(kuài)淘汰落後産能(néng),通(tōng)過改造升級挖掘節能(néng)減排潛力”,堅決遏制“兩高”項目盲目發展。中央企業在經濟發展中發揮了(le)重要(yào)作(zuò)用,但(dàn)在“雙碳”目标、節能(néng)環保等國(guó)家戰略下(xià),調整産業結構,實現綠(lǜ)色低(dī)碳轉型,淘汰高耗能(néng)設備,建立清潔低(dī)碳的能(néng)源體系,對于提高能(néng)源利用率,降低(dī)碳排放水平,完成節能(néng)目标,具有重要(yào)意義。

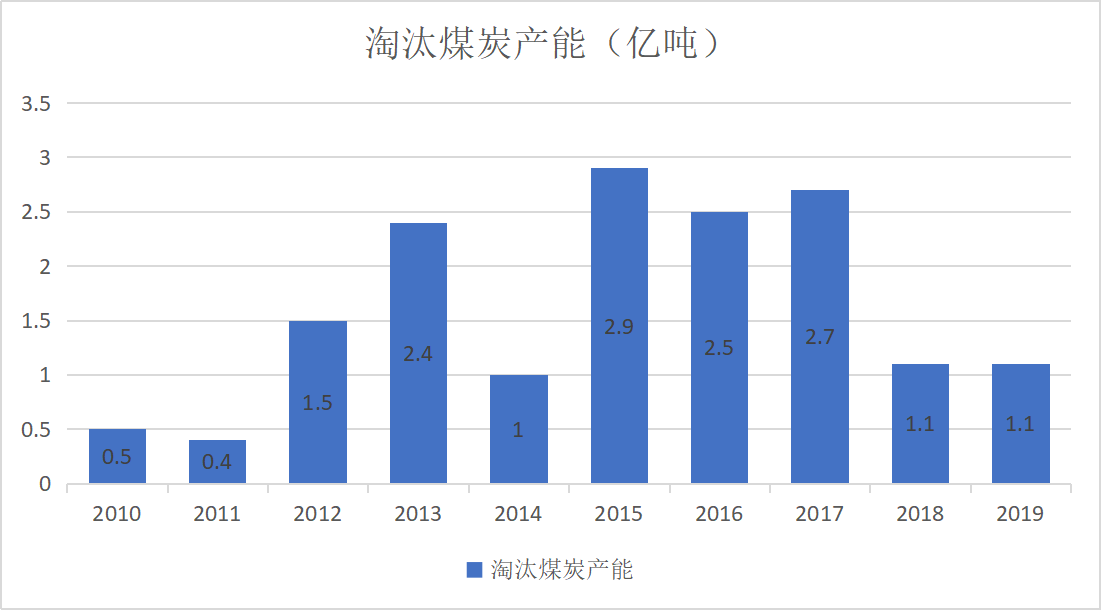

“十二五”期間(jiān),全國(guó)累計淘汰落後煤礦7250處、落後産能(néng)5.6億噸,煤礦數(shù)量由1.4萬多處減少(shǎo)至不到1萬處。 “十三五”時(shí)期,産業結構優化升級,累計淘汰退出煤礦5464處、産能(néng)9.4億噸,煤礦平均産能(néng)達到100萬噸/年(nián)以上(shàng),安全保障能(néng)力高的煤礦占比達到80%左右。《“十四五”礦山(shān)安全生産規劃》指出将繼續落實低(dī)效資産退出政策。通(tōng)過科學手段,分類型、分措施處置低(dī)效資産,引導煤炭企業制定中長(cháng)期規劃、健全資産退出保障機制,進一(yī)步加大落後煤礦淘汰力度,推進落後設備以及污染重的煤礦淘汰退出,引導不具備安全生産條件的非煤礦山(shān)淘汰退出,逐步淘汰小型露天采石場。

數(shù)據來源:煤炭工(gōng)業協會、開(kāi)源證券研究所

圖1 “十三五”煤炭行(xíng)業去産能(néng)數(shù)據

煤炭企業轉型升級,實際上(shàng)是去産能(néng)、去庫存、去杠杆的過程。煤炭企業要(yào)樹(shù)立危機意識,認識到企業當前面臨的嚴峻形勢,打好處置低(dī)效資産攻堅戰,合理處置低(dī)效資産,堅決清退不具有競争優勢、缺乏發展潛力的低(dī)效資産,推動資源不斷向綠(lǜ)色低(dī)碳環保方向集中。由于煤炭企業生産的局限性以及轉型中不可(kě)避免的因素,諸如(rú)低(dī)效資産退出申請(qǐng)不及時(shí)、專業技術(shù)人(rén)員(yuán)能(néng)力不足、低(dī)效資産處置不恰當等,導緻存在大量低(dī)效資産。解決問(wèn)題的關鍵點在于優化煤炭産業布局,強化科技創新,加快(kuài)釋放優質産能(néng),及時(shí)提出退出申請(qǐng)和(hé)實施專業鑒定。

開(kāi)展低(dī)效資産專項審計是企業的創新之舉,煤炭企業可(kě)以結合內(nèi)部審計資源,将低(dī)效資産審計納入年(nián)度審計計劃。“雙碳”目标下(xià)低(dī)效資産退出專項審計可(kě)以從(cóng)資産退出流程中了(le)解煤炭企業資産管理措施,發現問(wèn)題,進而倒逼企業完善內(nèi)部控制,提高資産管理意識,加快(kuài)資産更新換代。

二、低(dī)效資産退出存在的問(wèn)題及原因分析

受國(guó)家政策及企業自(zì)身諸多因素的影響,如(rú)對國(guó)家政策理解不到位、片面追求投入産出比、不恰當的績效考核指标、專業技術(shù)人(rén)員(yuán)能(néng)力不足、低(dī)效資産處置不恰當或過渡追求高精尖技術(shù)等原因,導緻企業存在大量低(dī)效資産或資源浪費(fèi)。

1. 2022年(nián)1月,國(guó)務院發布《“十四五”節能(néng)減排綜合工(gōng)作(zuò)方案》,指出推動淘汰供熱(rè)管網覆蓋範圍內(nèi)燃煤鍋爐和(hé)散煤,各省也相繼出台政策,對一(yī)定蒸噸的燃煤鍋爐進行(xíng)強制淘汰。部分企業對于國(guó)家加大落後燃煤鍋爐和(hé)燃煤小熱(rè)電退出力度理解不夠,認為(wèi)将使用良好的設施淘汰,更換環保設備需要(yào)增加投資,經濟上(shàng)不劃算,打小算盤,未能(néng)将環境污染治理的長(cháng)期利益與企業發展的短期利益結合,低(dī)效資産退出主動性不強。

2.低(dī)效資産退出是一(yī)項非經常性業務,一(yī)般由資産管理部門負責組織協調。實踐中,部分高耗能(néng)企業對低(dī)效資産退出重視(shì)程度低(dī),機構設置不合理,而資産退出又涉及多部門,如(rú)資産使用、管理、法務、财務等部門,再有低(dī)效資産業務退出發生頻(pín)率低(dī),部分高耗能(néng)企業可(kě)能(néng)缺少(shǎo)制度規定,程序不明(míng)晰,職責不明(míng)确,導緻無法按照規章(zhāng)辦事,難以開(kāi)展資産退出工(gōng)作(zuò)。

3.低(dī)效資産退出鑒定程序不規範、結論不科學,影響資産退出的專業性。首先,與低(dī)效資産退出相關的政策信息收集不及時(shí),國(guó)家強制性淘汰指标掌握不足,信息敏感性差,未能(néng)跟上(shàng)政策步伐;其次,資産管理人(rén)員(yuán)經驗不足或缺少(shǎo)專業人(rén)員(yuán),未能(néng)從(cóng)資産故障率、耗能(néng)情況等多方面綜合考察,對于淘汰能(néng)耗指标把控不到位,缺少(shǎo)關鍵分析。再次,高耗能(néng)企業選聘中介機構不嚴謹,專業鑒定能(néng)力不強,鑒定結論不科學,出具的技術(shù)鑒定報告不符合要(yào)求,影響鑒定結論的公允性。

4.績效指标制定不合理,強調安全、産量、進度、利潤等硬指标,忽視(shì)環保方面的考核指标設計。部分企業擔心低(dī)效資産退出被認定為(wèi)國(guó)有資産流失,被問(wèn)責,影響了(le)低(dī)效能(néng)資産退出的主動性和(hé)積極性。另外(wài),部分企業為(wèi)了(le)提高設備出動率,較少(shǎo)維修保養時(shí)間(jiān),搶工(gōng)期、争效益,未能(néng)合理評估設備使用狀況,一(yī)味追求高性能(néng)設備,造成不合理投資,導緻資源浪費(fèi)。

三、“雙碳”目标下(xià)實施低(dī)效資産退出專項審計的必要(yào)性

低(dī)效資産退出專項審計是企業資産管理監督的重要(yào)形式,是提高資産管理質量的重要(yào)手段。淘汰落後産能(néng),有序退出低(dī)效資産,探索保留與退出産能(néng)動态平衡。企業應充分利用能(néng)源資源,發展循環經濟,淘汰高耗能(néng)、環境污染重的設備,利用科學技術(shù)降低(dī)CO2排放,向綠(lǜ)色企業轉型。推進生産設備節能(néng)增效,全面提升能(néng)效标準,推進設備更新換代。

降碳不是減掉高耗能(néng)産業,而是要(yào)促進産業走低(dī)碳發展道(dào)路。高耗能(néng)企業是耗能(néng)主力軍,即使在生産過程中引入先進工(gōng)藝技術(shù),也不可(kě)能(néng)立即改變其高耗能(néng)的特征。統籌實現降碳和(hé)經濟發展,需要(yào)科學規劃,理性思考。

實施低(dī)效資産退出專項審計一(yī)方面可(kě)以防範國(guó)有資産流失、環保不合規、決策審批、資産處置和(hé)資金(jīn)管理等潛在風(fēng)險,确保資産退出科學、合理、合規;另一(yī)方面,通(tōng)過專項審計可(kě)以發現退出過程中存在的問(wèn)題,提出審計整改意見(jiàn),完善低(dī)效資産退出程序,促進低(dī)效資産退出的規範性,增強管理人(rén)員(yuán)合規、環保意識,提高資産管理水平。

因此,為(wèi)合理處置低(dī)效資産,确保流程有效,科學開(kāi)展技術(shù)鑒定,做(zuò)好更新換代,防止違規行(xíng)為(wèi)發生,應當開(kāi)展“雙碳”目标下(xià)的低(dī)效資産退出審計。

四、低(dī)效資産退出的專項審計重點

開(kāi)展低(dī)效資産專項審計是企業的創新之舉,屬于管理審計的範疇,審計內(nèi)容應包括以下(xià)方面。

(一(yī))內(nèi)部控制體系的建立和(hé)運行(xíng)方面

完善內(nèi)部控制體系能(néng)夠使資産管理機構發揮出1+1>2的效果。建立內(nèi)部溝通(tōng)機制,搭建信息溝通(tōng)渠道(dào),組建由公司領導及部門負責人(rén)參與的管理組織,同時(shí)由資産管理部門牽頭開(kāi)展低(dī)效資産退出活動,保障內(nèi)部控制體系運行(xíng)有效,提高資産管理效果。

審計重點包括:一(yī)是內(nèi)部控制體系的有效性,主要(yào)指組織機構設置是否科學,部門職責是否清晰,是否涵蓋低(dī)效資産退出全過程,流程是否順暢;二是規章(zhāng)制度的合規性,主要(yào)指是否建立了(le)低(dī)效資産退出規章(zhāng)制度,是否符合國(guó)家有關規定,內(nèi)容是否全面、合理,是否明(míng)确低(dī)效資産退出程序和(hé)标準,審批權限、程序是否清晰;三是規章(zhāng)制度的落實情況,主要(yào)是指低(dī)效資産退出是否按照制度有效執行(xíng),是否存在制度與實際行(xíng)動相脫節的情況。

(二)授權審批與集體決策機制方面

集體決策、分級管理是低(dī)效資産退出的管理原則,通(tōng)過統一(yī)領導、分級審批的管理機制,保證程序完整,決策科學。

審計重點包括:一(yī)是授權審批設置的合理性和(hé)決策的規範性,主要(yào)指審批程序是否科學,是否做(zuò)到逐級審批;退出是否經集體決策,是否經過财務、專業機構、資産使用等部門充分論證;二是退出手續的完備性,主要(yào)指低(dī)效資産退出是否由使用部門填寫申請(qǐng)單,理由是否充分,是否符合規定,重要(yào)資産是否有專業機構出具的鑒定報告;三是決策機制落實的有效性,主要(yào)指是否跟蹤決策落實情況,是否按決議(yì)結果開(kāi)展工(gōng)作(zuò),是否執行(xíng)定期反饋機制。

(三)低(dī)效資産退出技術(shù)鑒定與論證方面

專業技術(shù)鑒定作(zuò)為(wèi)低(dī)效資産退出重要(yào)環節,主要(yào)是通(tōng)過第三方機構,利用專業能(néng)力為(wèi)低(dī)效資産退出提供技術(shù)支撐,加強低(dī)效資産退出結果科學性。企業應聘請(qǐng)專業機構聯合法律、财務、資産使用等部門,對低(dī)效資産退出進行(xíng)技術(shù)鑒定。

審計重點包括:一(yī)是專業機構選聘是否按照規定的程序進行(xíng),相關人(rén)員(yuán)資格是否能(néng)夠滿足要(yào)求;二是中介機構是否采取科學、合理的方法鑒定資産故障率、耗能(néng)情況等;三是鑒定報告數(shù)據是否準确、引用法規是否恰當、結論是否明(míng)确、報告信息是否齊全等。

(四)低(dī)效資産退出資産處置方面

采用恰當的方式處置低(dī)效資産是企業必須考慮的事情,處置方式包括整件出售、拆件出售、報廢處置等,企業要(yào)根據實際使用情況選擇合适的處置方式,但(dàn)對于涉密配件或涉密設備芯片等要(yào)進行(xíng)脫密處理,防止洩密事件發生。

審計重點包括:一(yī)是資産退出是否選擇恰當的處置方式,處置方式是否符合國(guó)家有關規定,監督部門是否實施全過程監督;二是對于涉密資産的退出是否采取特殊處理方式,是否指定專人(rén)保管,秘密保護措施是否到位;三是出售資産時(shí)是否對低(dī)效資産相關信息進行(xíng)披露,是否經專業機構評估,是否根據評估報告确定資産公允價值;四是核銷資産時(shí)是否嚴格把關、落實責任,是否逐筆(bǐ)逐項說明(míng)核銷原因,是否經相關部門負責人(rén)簽字确認等。

(五)低(dī)效資産退出财務處理方面

财務部門應根據低(dī)效資産退出處置方式,遵照企業會計準則将資産累計折舊(jiù)、清理費(fèi)用、殘料處置收入、保險賠償等及時(shí)登記入賬。

審計重點包括:一(yī)是會計處理的完整性,主要(yào)指低(dī)效資産退出會計處理是否完整,是否涵蓋處置、清理費(fèi)用、殘料變賣收入等;二是會計處理的規範性,主要(yào)指會計處理是否計入正确的會計科目,是否計入恰當的會計期間(jiān),是否按資産處置流程及時(shí)登記入賬;三是收入是否存在不記賬,多記少(shǎo)記錯記等情況。

(六)低(dī)效資産的更新換代方面

實施低(dī)效資産退出,資産管理部門要(yào)綜合考慮選擇耗能(néng)低(dī)、效率高、符合環保要(yào)求的資産,及時(shí)采購、安裝調試,确保符合企業生産需求的同時(shí)也要(yào)滿足低(dī)碳環保要(yào)求。

審計重點包括:資産使用部門是否及時(shí)提出購置申請(qǐng),采購程序是否合規,是否符合環保要(yào)求,能(néng)耗是否符合國(guó)家政策标準,有關部門是否對資産更新換代過程進行(xíng)合規性、經濟性審查。

五、結束語

企業應建立以能(néng)效為(wèi)導向的激勵機制,加快(kuài)淘汰低(dī)效設備,加強重點用能(néng)設備節能(néng)監管,強化使用、報廢、更新換代全鏈條管理,履行(xíng)合規義務承諾,全面落實能(néng)效标準和(hé)節能(néng)要(yào)求。科學合理的淘汰高耗能(néng)、重污染的設備,不斷優化企業資産結構,實現低(dī)碳環保生産。